Os casos de Cruzeiro e Vasco da Gama são frequentemente citados como exemplos de colapso financeiro no futebol brasileiro. Ambos chegaram a um ponto-limite: dívidas elevadas, instabilidade institucional e rebaixamento esportivo. A partir desse momento, no entanto, os caminhos escolhidos foram distintos — e os números ajudam a explicar por quê.

Este artigo compara, com base em dados financeiros e decisões estruturais, como Cruzeiro e Vasco reagiram ao colapso e quais resultados cada estratégia produziu.

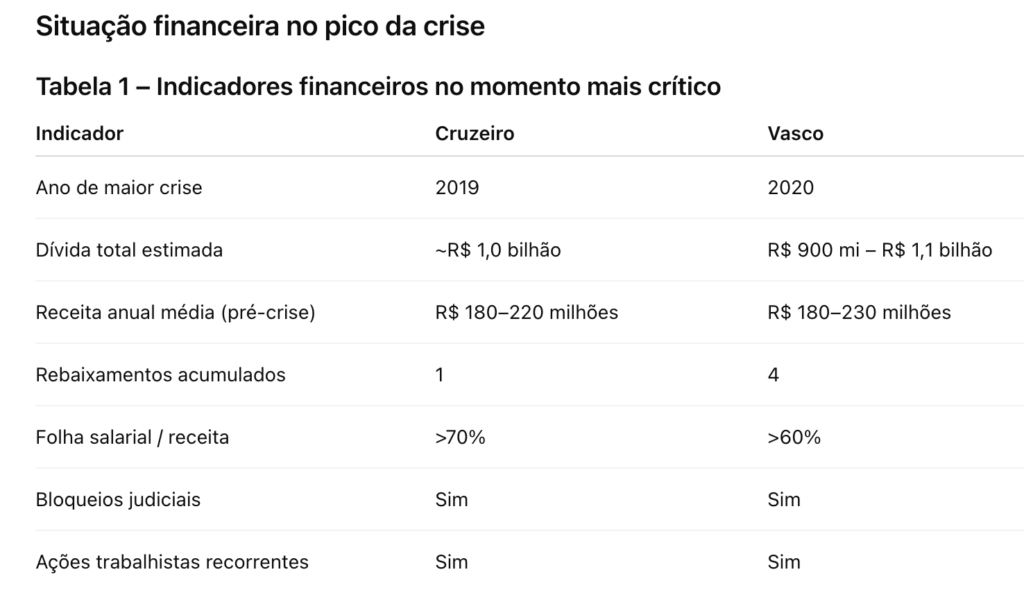

O ponto de ruptura: quando a conta deixou de fechar

Embora os dois clubes enfrentassem problemas há anos, o momento do colapso se deu de forma diferente.

- Cruzeiro: crise concentrada e explosiva, com ápice em 2019, culminando no primeiro rebaixamento da história do clube, bloqueios judiciais e paralisação operacional.

- Vasco: crise prolongada, distribuída ao longo de mais de uma década, com quatro rebaixamentos (2008, 2013, 2015 e 2020) e sucessivos ajustes incompletos.

A diferença de timing influenciou diretamente o tipo de resposta adotada por cada instituição.

Apesar de números absolutos semelhantes, o contexto operacional era distinto: o Cruzeiro enfrentou uma ruptura abrupta; o Vasco chegou ao colapso por desgaste acumulado.

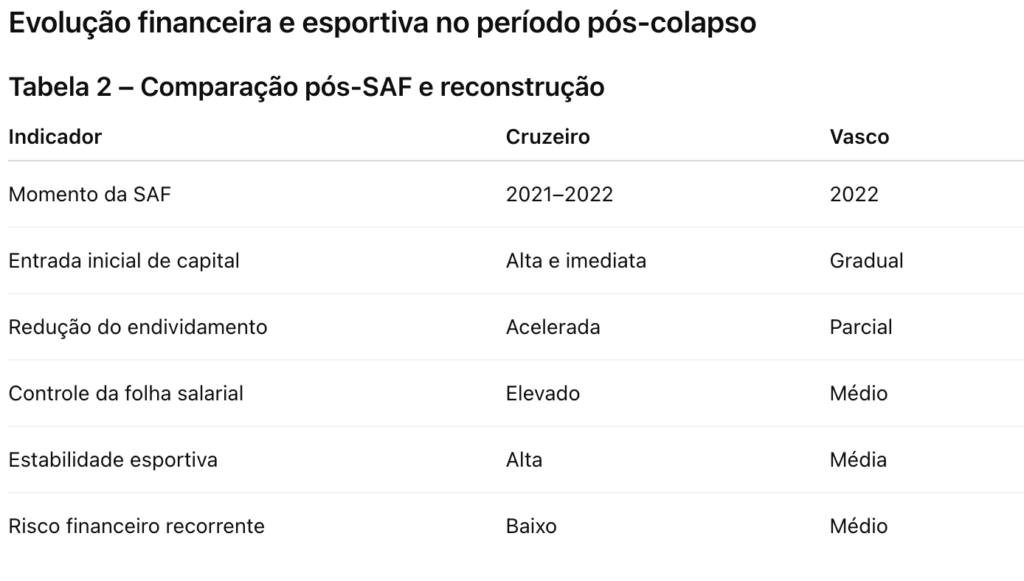

Estratégia adotada após o colapso

Cruzeiro: ajuste duro e ruptura imediata

Após o rebaixamento, o Cruzeiro optou por um corte radical de custos, aceitando a Série B como etapa de reconstrução financeira. A estratégia priorizou:

- redução drástica da folha salarial

- renegociação ampla de passivos

- foco em previsibilidade orçamentária

- postergação do protagonismo esportivo

A SAF surgiu como instrumento para viabilizar esse processo com maior controle de governança.

Vasco: tentativa de retorno rápido e ajuste tardio

O Vasco, por outro lado, adotou por anos uma estratégia de retorno imediato à elite, mantendo estruturas de custo elevadas mesmo após quedas de receita. O ajuste estrutural foi sucessivamente adiado, o que ampliou o impacto financeiro de cada novo rebaixamento.

A SAF, nesse caso, apareceu como resposta à exaustão do modelo associativo, e não como parte de um plano previamente amadurecido.

Os dados indicam que o tempo de reação e o grau de disciplina financeira foram determinantes para a diferença de trajetória entre os dois clubes.

O peso do rebaixamento em números comparáveis

Apesar de contextos distintos, alguns efeitos do rebaixamento foram comuns:

- Perda anual de direitos de TV:

entre R$ 70 e R$ 100 milhões por temporada - Redução de patrocínios:

queda média entre 20% e 35% - Desvalorização de ativos esportivos:

impacto imediato no valor de mercado do elenco - Pressão por gastos emergenciais:

aumento do risco de decisões financeiras ruins

A diferença esteve em como cada clube reagiu a esse choque.

O que os números ensinam

A comparação entre Cruzeiro e Vasco permite algumas conclusões objetivas:

- rebaixamento não quebra um clube sozinho

- adiar ajuste financeiro aumenta exponencialmente o custo

- controle de folha é mais decisivo que retorno rápido à elite

- SAF sem disciplina orçamentária não resolve o problema estrutural

Mais do que dois clubes específicos, os dados revelam um padrão recorrente no futebol brasileiro.

Dois caminhos, uma mesma advertência para o futebol brasileiro

Cruzeiro e Vasco chegaram a pontos semelhantes de colapso financeiro, mas seguiram trajetórias distintas a partir daí. O primeiro aceitou o custo esportivo imediato como parte de um processo de reorganização das contas; o segundo prolongou tentativas de retorno rápido, acumulando perdas sucessivas ao longo do tempo.

O principal aprendizado não está no tamanho da dívida, mas na qualidade das decisões tomadas após a crise. Em um ambiente como o Brasileirão, onde a queda de receita é abrupta, o tempo de reação se torna um dos fatores mais caros — e os números deixam isso evidente.